歷史經(jīng)驗(yàn)證明,主動(dòng)挑事的企業(yè),要么劍走偏鋒一騎絕塵;要么傷敵八百,自損一千。

首先說明,這是一篇遲到的文章。早在2月25日前后,汽車預(yù)言家就曾關(guān)注過寧德時(shí)代盛傳的“鋰礦返利”計(jì)劃。但由于當(dāng)時(shí)尚未看清下游整車企業(yè)的態(tài)度,因此并沒有做過多的分析。

在沉寂了接近半個(gè)月之后,汽車預(yù)言家對(duì)和寧德時(shí)代密切相關(guān)整車企業(yè)采訪后發(fā)現(xiàn),寧德時(shí)代所謂的鋰礦返利計(jì)劃,在企業(yè)端反響平平。至少到目前為止,采訪的企業(yè)中,“沒有一家按照計(jì)劃內(nèi)容參與計(jì)劃”。

很明顯,對(duì)于此前媒體盛炒、寧德時(shí)代未曾否認(rèn)的返利計(jì)劃,下游的整車企業(yè)并不關(guān)注。

此前被多方媒體報(bào)道過的、寧德時(shí)代自創(chuàng)的“鋰礦返利”計(jì)劃,核心一共兩條:

針對(duì)部分優(yōu)質(zhì)客戶,未來(lái)三年,一部分動(dòng)力電池的碳酸鋰價(jià)格以20萬(wàn)元/噸結(jié)算;與此同時(shí),簽署這項(xiàng)合作的車企,需要將約80%的電池采購(gòu)訂單交給寧德時(shí)代。合作簽署后,將在今年三季度開始執(zhí)行。根據(jù)此前媒體報(bào)道,蔚來(lái)、理想、賽力斯、極氪、阿維塔等企業(yè)都在名單之中。(需要說明的是,這一計(jì)劃并未得到寧德時(shí)代方面的官方承認(rèn),但也從未進(jìn)行聲明)

“這個(gè)計(jì)劃的核心,是寧德時(shí)代想在壓低鋰價(jià)的同時(shí)鎖定訂單保住份額”。來(lái)自動(dòng)力電池產(chǎn)業(yè)研究的權(quán)威專家認(rèn)為,從具體計(jì)劃的內(nèi)容上來(lái)看,寧德時(shí)代對(duì)其龍頭產(chǎn)業(yè)地位十分自信,從對(duì)價(jià)格的鎖定和遠(yuǎn)期產(chǎn)能的供給就可以看出。

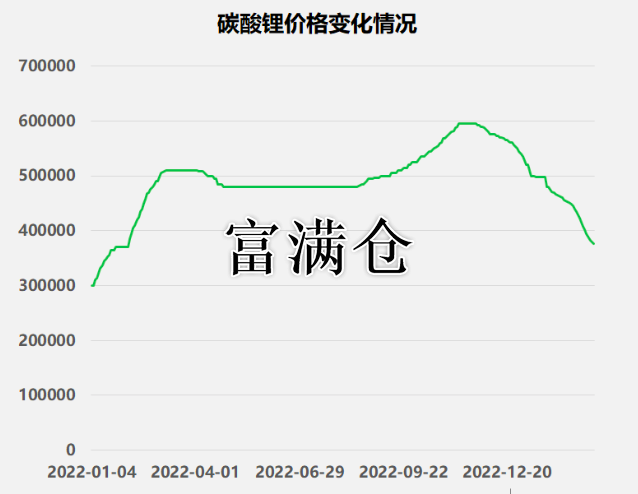

根據(jù)資料,2月末電池級(jí)碳酸鋰價(jià)格維持在40萬(wàn)/噸,即便是在今天,碳酸鋰的價(jià)格依然維持在37.8萬(wàn)/噸,寧德時(shí)代給出的價(jià)格相當(dāng)于在目前的基礎(chǔ)上直接對(duì)折。

“不過這個(gè)價(jià)格,實(shí)際上是基于長(zhǎng)期的趨勢(shì)理性給出的”。來(lái)自上海大宗物品交易所的交易員對(duì)汽車預(yù)言家表示,從今年年初開始,隨著產(chǎn)業(yè)鏈的供需平衡和中國(guó)疫情防控工作的轉(zhuǎn)向,電池極碳酸鋰的價(jià)格實(shí)際上進(jìn)入了持續(xù)的下行周期內(nèi)。

摩根士丹利則在年初預(yù)測(cè)認(rèn)為,2023年市場(chǎng)對(duì)鋰礦的需求改善,這在一定程度上會(huì)緩解鋰礦供不應(yīng)求的現(xiàn)象,使居高不下的鋰價(jià)在2023年二季度后出現(xiàn)轉(zhuǎn)折,預(yù)計(jì)上半年碳酸鋰的價(jià)格為42萬(wàn)元/噸,到了下半年價(jià)格將下跌40%左右,至30萬(wàn)元/噸。

摩根的數(shù)據(jù)在部分行業(yè)人士看來(lái)仍然過于保守。

部分樂觀人士表示,隨著外部環(huán)境的改善,電池級(jí)碳酸鋰的價(jià)格,可能會(huì)跌破20萬(wàn)/噸。甚至贛鋒鋰業(yè)推波助瀾稱:電池級(jí)碳酸鋰的價(jià)格有可能到4萬(wàn)元/噸。

周期性的原材料價(jià)格下跌,讓不少的整車企業(yè)開始旁觀。有接近某寧德時(shí)代電池采購(gòu)整車企業(yè)的人士透露,“企業(yè)目前還是觀望居多”,至少“寧王”目前給出的價(jià)格,并沒有達(dá)到企業(yè)的絕對(duì)心理底線。

換句話來(lái)說,在3年合同期內(nèi),如果鋰價(jià)持續(xù)跌破20萬(wàn)元/噸,那么寧德時(shí)代通過前期的鎖單操作也能夠?qū)崿F(xiàn)穩(wěn)賺不賠。

寧德時(shí)代算盤打得全天下都能聽到,但對(duì)車企而言,當(dāng)碳酸鋰的價(jià)格“跌跌不休”,要在此時(shí)為未來(lái)三年做出選擇,屬實(shí)賭得有點(diǎn)大。

無(wú)論整車企業(yè)買不買賬,當(dāng)寧德時(shí)代祭出價(jià)格優(yōu)勢(shì),意圖用低價(jià)鎖定三年訂單的時(shí)候,卻引發(fā)友商的高度警覺。

天下車企苦寧德時(shí)代久矣。

廣汽集團(tuán)曾慶洪曾經(jīng)在公開大會(huì)上對(duì)著曾毓群喊話:車企都是給寧德時(shí)代打工的。有行業(yè)消息人士人表示,由于寧德時(shí)代一家獨(dú)大,作為業(yè)內(nèi)最強(qiáng)動(dòng)力電池供應(yīng)商,其市場(chǎng)份額一度超過了50%,也因此被業(yè)內(nèi)人士炮轟“壟斷”。

不過,寧德時(shí)代或許只是表面風(fēng)光,實(shí)則危機(jī)四伏。

2022年,由于比亞迪、中創(chuàng)新航、國(guó)軒高科、欣旺達(dá)等企業(yè)在后面瘋狂追趕,寧德時(shí)代的霸主地位受到了威脅。過去一年,寧德時(shí)代全年的動(dòng)力電池總市場(chǎng)份額下降至48.2%。2023年1月份,寧德時(shí)代裝車量7.17GWh,同比下降11.8%,市占率僅44.41%。這是從2019年以來(lái),寧德時(shí)代首次市占率跌破了50%。

3月6日,一篇媒體報(bào)道在網(wǎng)絡(luò)上流傳,在報(bào)道中直指寧德時(shí)代2022年公司電池系統(tǒng)產(chǎn)能利用率為81.25%。隨著今年以來(lái),寧德時(shí)代動(dòng)力電池裝機(jī)量的繼續(xù)同比下滑和持續(xù)的產(chǎn)能擴(kuò)張,寧德時(shí)代產(chǎn)能利用率進(jìn)一步下滑。

這是自寧德時(shí)代上市以來(lái),首次被爆產(chǎn)能利用率下滑。

行業(yè)分析人士指出,這說明了寧德時(shí)代過去一段時(shí)間的產(chǎn)能擴(kuò)充實(shí)際上是激進(jìn)的。有來(lái)自行業(yè)的觀察人士認(rèn)為,雖說81%的產(chǎn)能利用率在動(dòng)力電池領(lǐng)域并不算低,但考慮到寧德時(shí)代即將投產(chǎn)的產(chǎn)能規(guī)模,這一數(shù)據(jù)實(shí)際上仍然是偏低的。

實(shí)際上,寧德時(shí)代降低自己的電池級(jí)碳酸鋰價(jià)格,有種搬起石頭砸自己腳的感覺。來(lái)自行業(yè)的分析人士指出,無(wú)論是寧德時(shí)代出于自身情況考量,強(qiáng)行降低價(jià)格,還是和整體趨勢(shì)的耦合,實(shí)際在客觀程度上進(jìn)一步助推了電池極碳酸鋰價(jià)格的下跌趨勢(shì)。

帶來(lái)的結(jié)果可能是行業(yè)內(nèi)所有企業(yè)被動(dòng)應(yīng)戰(zhàn),包括寧德時(shí)代自身的產(chǎn)品利潤(rùn)被進(jìn)一步攤薄,整體行業(yè)內(nèi)卷持續(xù)進(jìn)行。

據(jù)一位接近比亞迪的人士了解到,目前比亞迪在動(dòng)力電池方面可能將與外供廠商進(jìn)行再一次的價(jià)格溝通,價(jià)格方面大概有10%-20%的調(diào)整空間。事實(shí)上寧德時(shí)代壓價(jià)對(duì)于比亞迪的影響相對(duì)較小,畢竟比亞迪動(dòng)力電池九成以上用于自供。但做出調(diào)價(jià)行動(dòng)的不止有比亞迪,包括LG、松下、三星等一大批電池廠商在近期都開始實(shí)施不同程度的調(diào)價(jià)策略。

截至目前,所有電池廠商的單GWh價(jià)格都在下滑,該現(xiàn)象直接導(dǎo)致整個(gè)市場(chǎng)的利潤(rùn)持續(xù)偏低。對(duì)此,證券方面的人士表示2023年動(dòng)力電池利潤(rùn)相比2022年將有大幅下滑,其核心原因就在于價(jià)格大幅下探帶來(lái)了產(chǎn)業(yè)利潤(rùn)攤薄,同時(shí),產(chǎn)能的閑置也導(dǎo)致了企業(yè)運(yùn)營(yíng)成本的增加。

在整個(gè)因果循環(huán)中,所有的矛頭都指向?qū)幍聲r(shí)代近期“鋰礦返利”的降價(jià)作為。就像經(jīng)濟(jì)學(xué)家任澤平稱:寧德時(shí)代“恃強(qiáng)凌弱,打壓競(jìng)爭(zhēng)對(duì)手,沒有老大格局”。