近日,遠洋資本研究發(fā)展部總經(jīng)理王凱先生受邀出席“中國物流與采購聯(lián)合會2021年中國物流與供應鏈金融年會”,并發(fā)表以《海外物流地產(chǎn)REITs的資本市場分析》為題的主旨演講。他深入剖析了美國、日本及新加坡物流地產(chǎn)REITs市場的發(fā)展現(xiàn)狀,并對海外物流地產(chǎn)RETIs的估值邏輯進行了總結(jié)歸納。

遠洋資本研究發(fā)展部總經(jīng)理 王凱

把握海外物流地產(chǎn)REITs基礎(chǔ)情況

海外物流地產(chǎn)REITs基礎(chǔ)情況,主要從資產(chǎn)規(guī)模、資產(chǎn)布局、市場格局、盈利模式四個維度進行闡述:

1. 資產(chǎn)規(guī)模——美國單支REIT倉庫數(shù)量最多,日本、新加坡單倉面積大

? 論數(shù)量,美國單支物流地產(chǎn)REIT倉庫數(shù)量有將近530個,遠遠高于日本、新加坡單支REIT的平均水平。

? 論面積,日本和新加坡單倉面積大約是美國的2-2.5倍。日本、新加坡國土面積有限,可能是單倉面積較大、且以多層倉儲為主的主要原因。

圖1:海外物流地產(chǎn)單支REIT規(guī)模與單倉面積比較

資料來源:REITs年報、NAREIT、SGX、遠洋資本研究發(fā)展部

2. 資產(chǎn)布局——美國、新加坡龍頭REITs多為國際化資產(chǎn)布局,日本則深耕本土

9支日本物流地產(chǎn)REITs底層資產(chǎn)均聚焦本土市場,而美國、新加坡龍頭REITs均為海外布局,其中新加坡物流地產(chǎn)REITs國際化程度最高,跨國REITs占比超過60%。

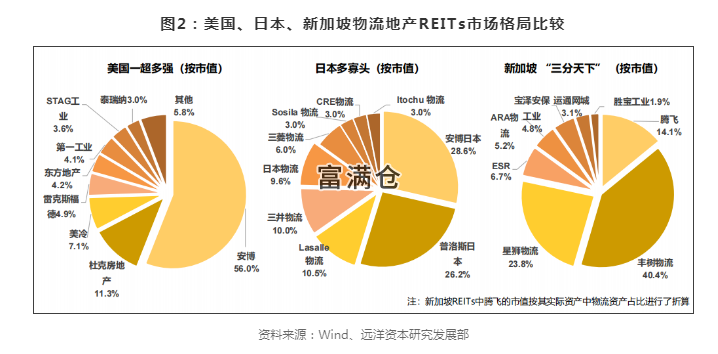

3. 市場格局——美國、日本、新加坡物流地產(chǎn)REITs市場集中度較高,但格局不一

美國、日本、新加坡Top5物流地產(chǎn)REITs市值占比均超過80%,市場集中度非常高,但三大市場格局各不相同:美國 “一超多強”,新加坡“三分天下”,日本則呈現(xiàn)出“多寡頭”局面。

4. 盈利模式——美國、日本倉儲為主,新加坡多為復合業(yè)態(tài),而收入均以租金為主

? 業(yè)態(tài)方面,美國、日本多以倉庫為主,新加坡多為復合資產(chǎn),其純物流倉儲REITs占比不足40%,復合資產(chǎn)多為商業(yè)園、工業(yè)園等。

? 收入結(jié)構(gòu)方面,美國、日本、新加坡物流地產(chǎn)REITs以租金為主,安博、美冷等有少部分的投資收益或增值服務收入。

比較海外物流地產(chǎn)REITs市場表現(xiàn)

海外物流地產(chǎn)REITs資本市場表現(xiàn),主要從指數(shù)表現(xiàn)、綜合收益與估值表現(xiàn)三個方面進行比較:

1. 指數(shù)表現(xiàn)——美國物流地產(chǎn)REITs股價增速快,更具投資價值

從增速來說,過去5年,美國物流地產(chǎn)REITs指數(shù)年復合增速超過20%,新加坡和日本物流地產(chǎn)REITs指數(shù)CAGR不足10%。

與大盤走勢相比,美國和新加坡REITs指數(shù)走勢遠好于大盤,日本則略遜于大盤。這與三個國家的國際化程度、外部擴張速度有較大關(guān)系。

2. 綜合收益——美國物流地產(chǎn)REITs綜合收益率較高、派息較穩(wěn)定,更受投資者青睞

縱觀美國近10年各業(yè)態(tài)REITs綜合收益表現(xiàn),美國物流地產(chǎn)REITs在所有的業(yè)態(tài)當中穩(wěn)居前三,年均綜合收益率高達16.7%,其中平均股價收益率約13%,而平均派息率接近4%。與各業(yè)態(tài)REITs相比,物流地產(chǎn)REITs的派息率波動較小,這增加了投資人的喜愛度。

3. 估值表現(xiàn)——美國物流地產(chǎn)REITs整體估值最高,日本、新加坡次之

從估值水平來看,美國物流地產(chǎn)REITs的估值水平最高,其次為日本,新加坡最差,這主要源于該國資本市場的成熟度和市場流動性。此外,各國龍頭物流地產(chǎn)REITs估值普遍較高,如美國杜克、美冷,日本安博,新加坡豐樹、騰飛等REITs較中樞水平享有20%~30%的估值溢價。

分析海外物流地產(chǎn)REITs估值邏輯

通過對美國、日本、新加坡物流地產(chǎn)REITs進一步梳理與分析,我們嘗試歸納了影響估值水平的共性和差異化因素。

首先,資產(chǎn)規(guī)模、規(guī)模增速、資產(chǎn)質(zhì)量與運營管理是影響海外物流地產(chǎn)REITs估值的四大共性因素。

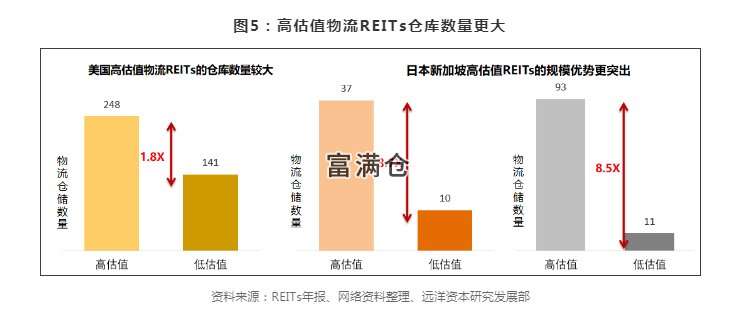

1. 資產(chǎn)規(guī)模是支持物流地產(chǎn)REITs估值的首要因素

高估值REITs倉儲規(guī)模普遍較大,美、日、新三國高估值REITs平均擁有的倉庫數(shù)量是低估值的1.8倍、3.7倍和8.5倍。

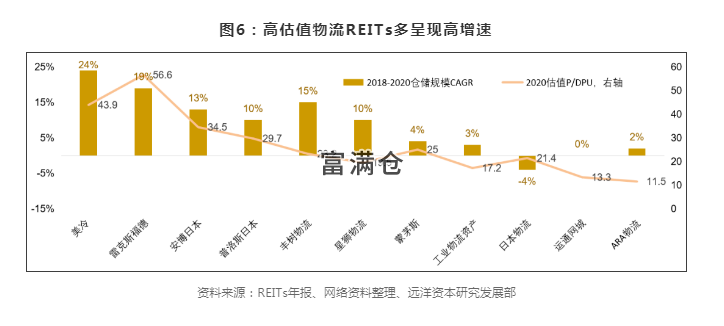

2. 倉儲規(guī)模的高成長性推動物流地產(chǎn)REITs估值持續(xù)提升

物流倉儲規(guī)模增速與估值具有較強的相關(guān)性,二者相關(guān)系數(shù)高達0.79。值得一提的是,高成長性不僅包含了開發(fā)速度,還包括了對外并購速度

3. 資產(chǎn)質(zhì)量是物流地產(chǎn)REITs估值的重要影響因素

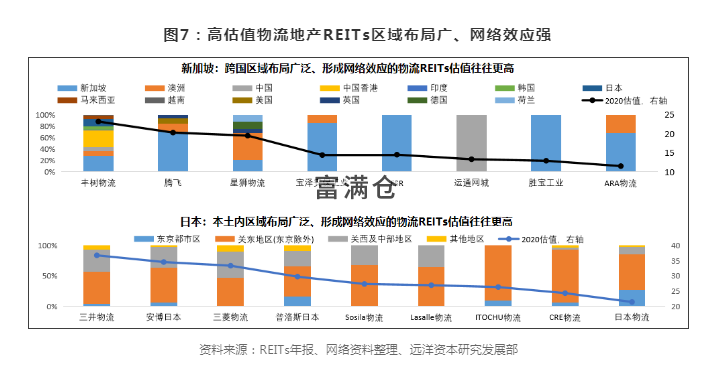

資產(chǎn)質(zhì)量主要體現(xiàn)在兩方面:

? 區(qū)域分布廣,網(wǎng)絡化布局滿足租戶的跨區(qū)域需求,客戶粘性與估值則較高,單一布局往往會拖累估值表現(xiàn),這在新加坡的物流地產(chǎn)REITs中體現(xiàn)尤為明顯。

? 交通便利與倉庫產(chǎn)品類型豐富,有助于提升REITs估值。以日本三井物流為例,其倉儲多臨近主干道,其中97%倉儲距離高速樞紐在5千米以內(nèi);此外,三井物流的倉儲類型豐富,可滿足倉儲、配送、定制化等多種需求。以上二者是為三井物流享有25%估值中樞溢價的重要原因。

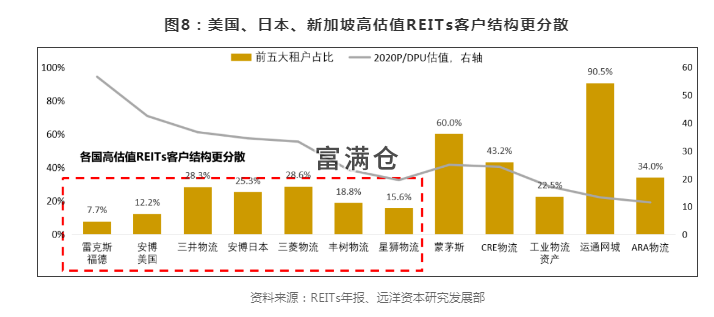

4. 優(yōu)秀的運營管理能力有助于提升物流地產(chǎn)REITs的估值表現(xiàn)

物流地產(chǎn)REITs的估值水平與其Top5租戶占比呈現(xiàn)明顯的負相關(guān),相關(guān)系數(shù)達-0.53。租戶結(jié)構(gòu)分散是運營管理能力強的體現(xiàn),因為這減小了業(yè)績的波動,提升了對于客戶的溢價能力,是利好于估值提升的。

另外,除以上四個估值共性因素外,一些差異化因素,如技術(shù)門檻與特色業(yè)務,也會對物流地產(chǎn)REITs估值產(chǎn)生重要影響。

? 技術(shù)門檻——冷倉REIT產(chǎn)品稀缺、技術(shù)壁壘鑄就估值溢價。

以美冷為例,2020年用P/FFO估值近60x,而行業(yè)中值為24x。主要原因是,美冷REIT高技術(shù)門檻與稀缺性。美冷作為全球唯一冷倉REIT,提供冷鏈全鏈條服務,恒溫溫控技術(shù)存在較高的技術(shù)門檻。

? 特色業(yè)務——深耕填充式開發(fā)模式,高效率提升估值。

以美國泰瑞納和雷克斯福德為例,2020年用P/FFO估值超過40x,遠高于24x的行業(yè)中值。二者專注于填充式(infill market)開發(fā)模式,倉儲更靠近城市人口密集區(qū)與終端客戶,大大提升了空間使用效率,而這種模式也得到了資產(chǎn)市場的認可。

共觀中國物流地產(chǎn)REITs新方向

通過對海外成熟物流地產(chǎn)REITs市場的深入研究,我們有如下啟示:

行業(yè)格局方面,中國物流地產(chǎn)行業(yè)集中度將不斷提升,群雄逐鹿過程中,行業(yè)整合加劇將是一種必然趨勢。

核心能力方面,業(yè)務規(guī)模及成長性仍是企業(yè)生存的王道,資產(chǎn)質(zhì)量和運營能力是可持續(xù)發(fā)展的重要保障,而特色業(yè)務的發(fā)展尚需主業(yè)夯實后,擇機再布局。

資產(chǎn)布局方面,搶占國內(nèi)物流樞紐的資源,形成樞紐間的網(wǎng)絡化效應,將是提升規(guī)模效應的必經(jīng)之路。

估值邏輯方面,中國物流地產(chǎn)REITs剛剛啟航,估值的高低將主要取決于底層資產(chǎn)的規(guī)模、成長性、質(zhì)量,以及資產(chǎn)管理能力。一味追求單倉規(guī)模、追求過多的增值服務可能事倍功半。

結(jié)語

目前國內(nèi)物流地產(chǎn)REITs正加速啟航,通過研究較為成熟的海外REITs市場,可見未來中國物流地產(chǎn)行業(yè)集中度、整合力加劇或?qū)⒊蔀楸厝悔厔荨N覀儏⑴c其中更要深諳估值共性與差異化之道,才能行穩(wěn)致遠。